自宅購入は恐らく人生で一番大きな買い物となりますが、最近は出るローンの金額が大きくなる傾向があり、気持ちも大きくなりがちです。

購入時にしっかり資金計画を立てて、購入後も生活が破綻しない様に試算することは非常に重要です。

せっかくのゴールデンウィークですが、緊急事態宣言の為、旅行もできず、外出もできず、暇なので住宅を購入する際に重要となる資金計画がシミュレーションできるツールをエクセルで作ってみました。

無料ですのでもしご興味があればぜひダウンロードして使ってみてください。

Contents

住宅購入時の資金計画シミュレーションは非常に重要

いわずもがなですが、住宅購入後の資金計画は非常に重要です。

昨今住宅ローンは借りられる金額が大きく増えています。もちろん金利が低くなったことが影響していますが、やはり銀行としては(金利減少とはいえ)手堅い収益源であるということから借入額が増加しているのでしょう。

個人的には、ストックの観点からは以下が重要だと考えています。

住宅購入時資金計画重要ポイント

- ライフイベント準備のための貯金

- 住宅を含めた資産を増やしていく投資

- その貯金と投資を合わせて資産から負債を差し引いた純資産のバランス

貯金は重要ですが、投資を全くせずに、お金を貯めすぎても効率が悪いですし、目減りするような住宅に投資してもローン残高とのバランスが悪いと最終的には破綻します。

住宅を投資と考えない人が多い気がしますが、間違いなく死ぬまでそこに住む覚悟が無い限りは投資と位置づけで少しでも目減りしづらいものを購入すべきだと考えます。

ストックと申し上げたのはフローである給与などの収入源も当然同じくらい重要だからですがこれはこの記事の本題ではないのでまた別の機会に解説します。

いずれにしろ住宅購入時には綿密な資金計画のシミュレーションが大事です。

住宅購入の資金計画シミュレーションツールをエクセルで作ってみました

住宅購入の資金計画は購入額(+コスト)、住宅ローン、今の生活収支が分かっていればエクセルで簡単に作成できます。

それを一から作るのが面倒くさいという人の為に簡易版ではありますが資金計画ツールを作ってみました。名付けて”おうち買えるかな?くん”です笑。

戸建て、マンション問わず使うことができます。

これを使っていただければ住宅購入から10年後にどれくらいの貯金ができる見込みなのかざっくりとしたイメージがわくと思います(将来を保証するものではありません)。

また、貯金だけでなく投資と純資産の考え方が個人にとっても非常に重要であるということが何となく理解できるようになると思います。

もちろんこれは完璧なツールではないので、これを基に適宜改良してご利用いただければと思います。そしてもちろん無料です。

式やロジックが間違えていたらご容赦ください。ご指摘頂ければ改良してアップロードしなおします。

既に知識のある方には物足りない内容になるかと思いますがご了承ください。

また、たとえば不動産投資も含めたライフプラニングのツールも時間があれば作ってみたいと思いますのでそれも完成したら公開しようと思います。

しょぼくてもあまり罵倒しないでください。無料なので許してください。

ダウンロードはこちら↓

住宅購入資金計画ツールの使い方

簡易版とは言え入力項目が結構多いので記載項目を順を追ってご説明していきます。基本的に薄ピンク色の部分を記載していただければ自動的に結果が出るはずです。

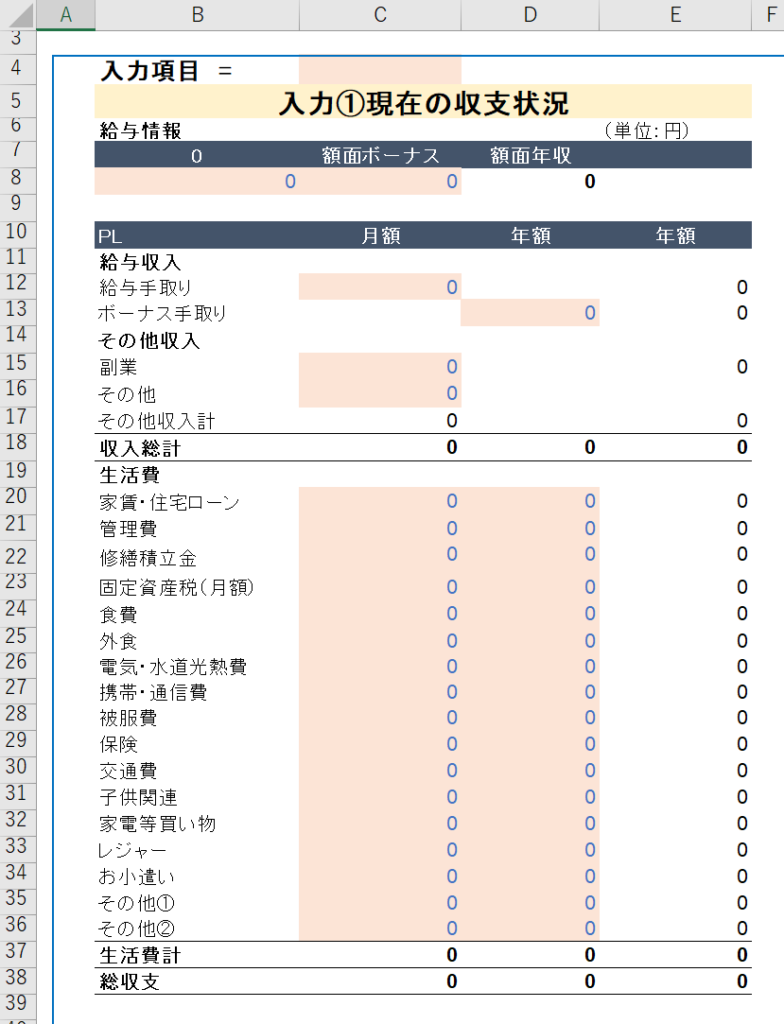

入力項目①現在の収支状況

まず、セルB8とC8に額面の月収とボーナスを記入します。これは後でローンが年収の何倍かという計算に使います。

次にC12から手取りベースの月収とD列の手取りボーナス額を記入します。セルC20からは生活費を記入していきます。住宅を保有していない場合は家賃(セルC20 )のみ記入して管理費、修繕積立イン、固定資産税は不要です。

その他の生活費はだいたい月々でどれくらい支払っているかを記載します。こまごましたことを記載するのがめんどくさければ総額をその他の部分にでも記入しても大丈夫です。

ただ、家計をある程度把握することは大事なのでいずれは検証することが必要だと考えます。

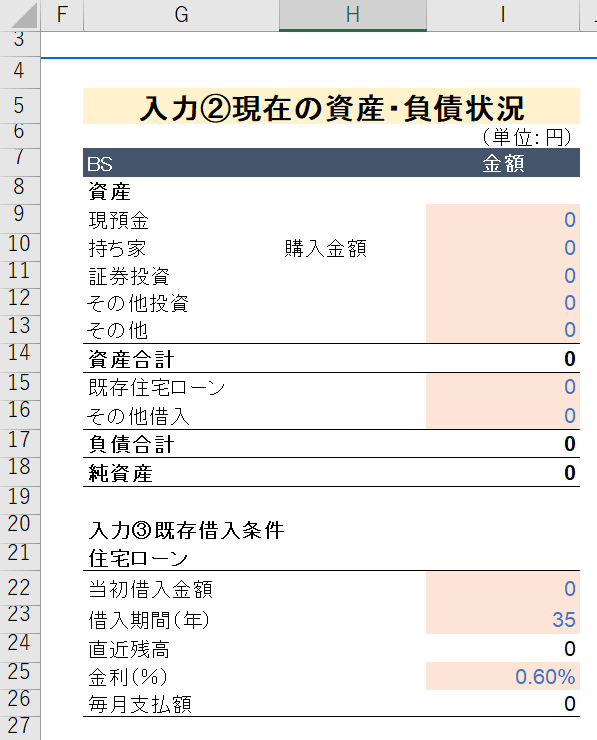

入力②現在の資産・負債状況

入力②では現在の資産・負債状況を記入します。貯金、既に持ち家がある場合は購入額を記載します。証券投資は純資産を見通す上で影響がある数字になります。

その他は正直ほとんど使いません。こちらに不動産投資の資産を記入しても数値を反映させる造りになっていません。ここは時間をみて改良します。

ローンやその他負債がある場合はセルI15 に記載します。既存の住宅ローンの条件をセルI22以下に記載します。

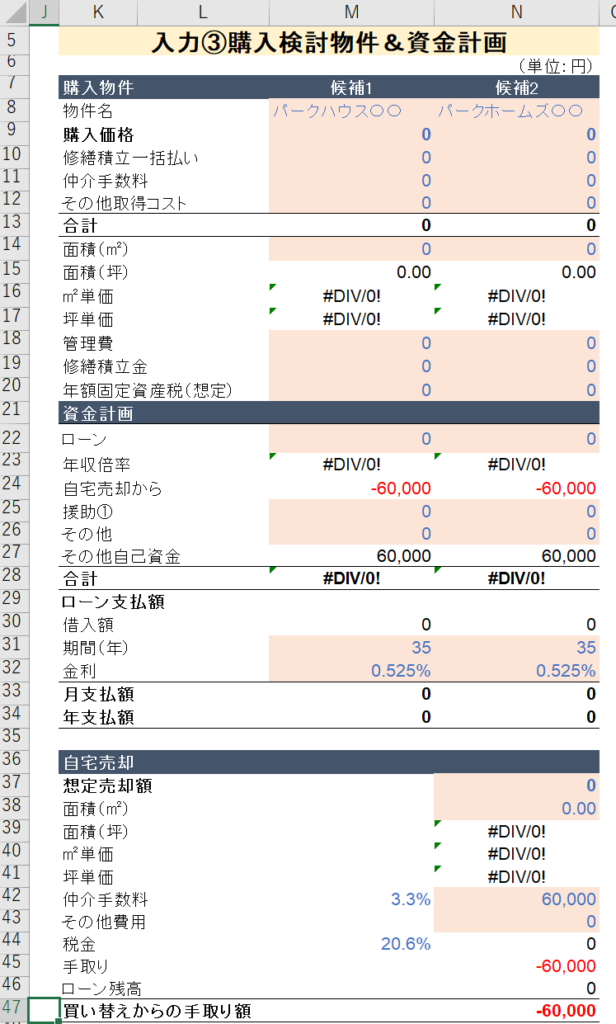

入力③購入検討物件&資金計画

このツールが価格帯が異なる住宅2つを比較検討することができます。まず、セルM8、N8で物件名を記載します。

そのあと、セルM9~12、N9~12で購入価格と取得にかかるコストを記載します。新築でも中古でもまともな業者であれば購入にかかるざっくりとしたコストを出してくれるのでそれを記載してかまわないです。

そのあとM14 、N14の面積を記載して坪単価をみながら割安度を考えます。

【利回りより重要】マンション投資で一番重要な指標は”坪単価”

M18から20行目も基本的に業者からの開示が新築でも中古でもあるはずです。

固定資産税については新築は金額が未定なので、都心であればざっくり面積で20~40万円で記入してしまいましょう。中古であれば業者に頼めば昨年度の実績をもらえるはずです。

22行目以降が購入にかかる資金計画になります。まずはローンです。購入の際に事前審査を受けていればいくらくらい融資を受けられるかの数値や諸条件の情報があるはずですのでその金額を記載します。

もしご親族などからの援助が得られる場合はセルM25N25 に記載します。

買い替えの場合は売却額が負債を上回れば手取り額を購入資金に充当する前提にしています。

仲介手数料は会社によっては節約できるので適宜いじってみてください。税金は3000万円以外の所得は簡易的にゼロにしてありますが、課税される場合は税率も含めて適宜調整してください。

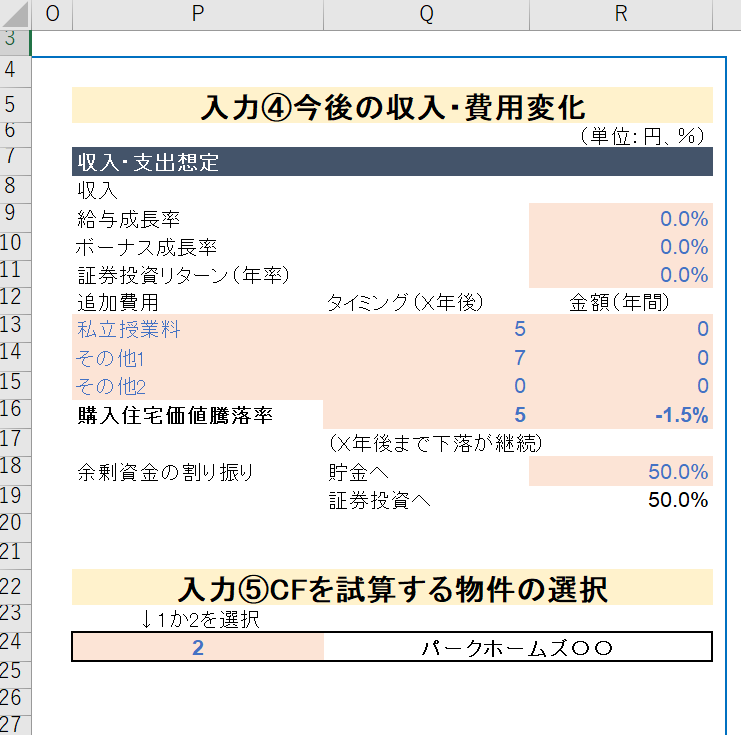

入力④今後の収入・費用変化、入力⑤CFを試算する物件の選択

セルR9、10では購入後から10年の給与・ボーナス成長率を記入します。また、R11 では証券投資のリターンを記載します。

セルR13から15ではライフステージの変化で生じる予定の費用を計上します。Q13~15で何年後に発生するかを決め、R13~15で年額ベースでいくら発生するのかを記入します。

たとえばお子様がいらっしゃれば授業料等が考えられるでしょう。

また、重要なポイントとしてはセルR16で購入した住宅が年率でどれくらい価値が上下するかを記入します。もちろん未来は誰にも分かりませんが、要はローンの残高が返済により減少していくスピードと価値下落のスピードの追いかけっこで、10年後売却すると仮定したときに手残りが出てくるのか、不足分を貯金で充当しなければいけないのかということになります。

ここで純資産の概念が大事になってきます。

入力⑤ではキャッシュフローの結果を表示する物件を選びます、1か2を入力すれば自動的に出てきます。

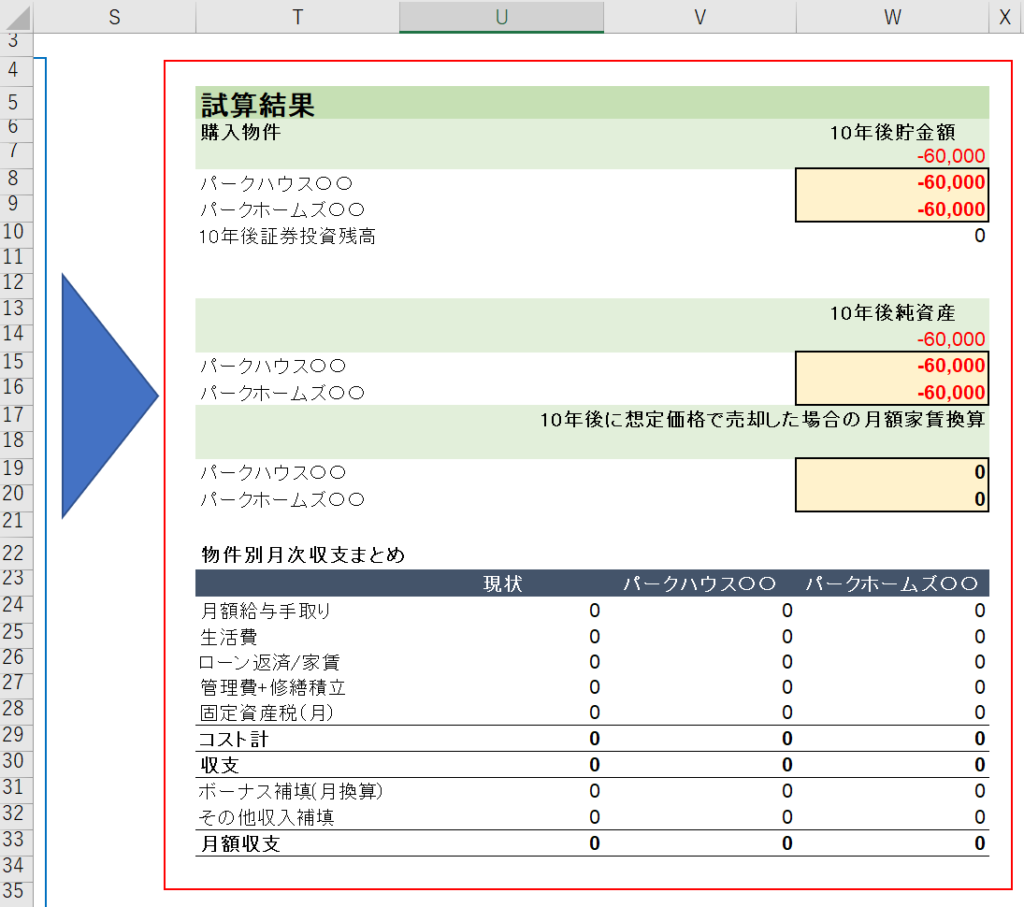

資金計画ツール結果の見方

入力項目を埋めると結果が表示されます。

まず2物件それぞれ購入した場合の10年後の想定貯金額が表示されるようになっています。

貯金だけでなく証券投資も流動性があるとの前提なのでこの合算値がある意味すぐに使える資金になります。

また、純資産も確認できるようにしました。

純資産は企業だけではなく個人でも非常に重要な指標です。もちろん資産に不動産のようなものが含まれれば精緻に算出するのは不可能ですが、だいたいの数値イメージはつくはずです。

また、セルW19と20では、10年後に想定価値で売却した場合、価格の下落(上昇)額と、管理費・修繕積立、支払った金利を基に”月額でいくら家賃を支払っていたことになったか”を算出します。

もちろん実際の下落率によって大きく変わるので未来が分からない以上余り意味がありませんが、いくらまで落ちたら賃貸の方がお得だと割り切る一つの考え方を整理するツールとして活用できると思います。

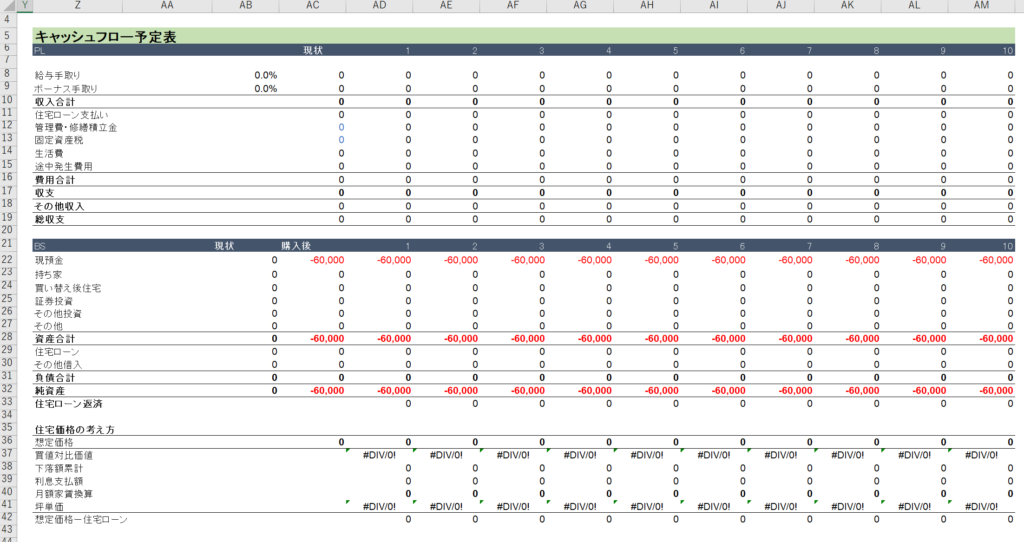

上記は自動的に出てくるものですが、収支が10年間のあいだでどのように推移し、資産・負債状況もそれに合わせてどのようになっていくのかが分かります。

これを眺めていると貯金と投資のバランス、そして純資産の重要性に気が付くと思います。

これは証券投資以外の投資、例えば不動産投資等は全く考慮に入れられないので、時間を見て改善していきたいと思います。もし改善策などあればご指導いただけるとありがたいです。

資金計画ツールダウンロードはこちら↓

住宅購入の資金計画策定の一助になれば幸いです

このツールだけで全てがわかるわけでは当然ありませんが、どのような数値が将来の貯金額やその他資産に影響を与えるのかのイメージがわくのではと思います。少しいじってみてご自身で改良を加えてうまくご活用いただければ幸いです。

有料バージョンを作りました

大変ありがたいことに予想以上の反響をいただきましたので、有料版を作成しました。

機能として①現状維持した場合の比較、②貯金と純資産の推移のビジュアル化を強化しました。

無料版でも十分ですが、もしご興味があればダウンロードしてしてみてください。

https://note.com/saboryman/n/n1e0a1d26907c